De verbouwing van

het pensioenhuis

Het pensioenakkoord: hoofdlijnen en tijdpad

Meer weten?

Wil je graag meer weten wat Visma | Raet voor jou kan betekenen? Laat dan je gegevens achter. We nemen dan snel contact met je op!

Blijf op de hoogte!

Meld je aan voor onze nieuwsbrief en ontvang nieuwe artikelen en updates van Visma | Raet.

7. Eenvoudiger partnerpensioen

Onder de nieuwe regels wordt het partnerpensioen altijd berekend als percentage over het salaris en is daarbij niet meer afhankelijk van het aantal bij een werkgever door te brengen dienstjaren. Het percentage is maximaal 50% van het salaris.

Let op! Meeverzekeren van een aanvullend ANWhiaatpensioen blijft mogelijk. Dit tijdelijke pensioen eindigt als de nabestaande aanspraak op AOW krijgt.

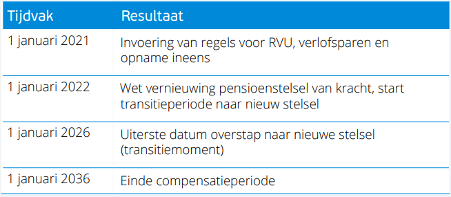

8. Het tijdpad: 2021 - 2036

Bij het schrijven van deze artikelen sleutelt het ministerie van SZW aan het wetsvoorstel voor vernieuwing van het pensioenstelsel. De verwachting is dat dit wetsvoorstel begin volgend jaar aan het parlement wordt voorgelegd. De parlementaire behandeling in de loop van 2021 kan dan nog voor de nodige wijzigingen zorgen.

Als het voorstel met ingang van 1 januari 2022 kracht van wet heeft, start een minstens even complex transitieproces, met 1 januari 2026 als uiterste deadline. Op die datum moeten de nieuwe regels voor alle pensioenregelingen gelden.

Tussen pensioenfondsen enerzijds en pensioenverzekeraars en premiepensioeninstellingen) anderzijds ligt een wereld van verschillende regelingen. Voor de beoogde compensatieperiode is nog eens tien jaar uitgetrokken.